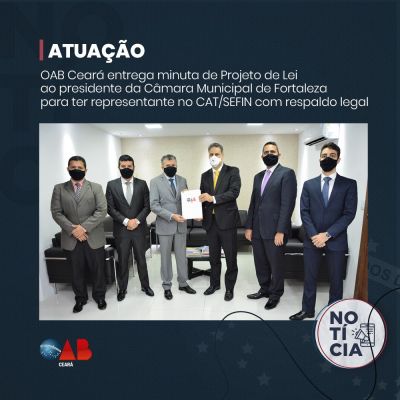

Nesta quinta-feira (25), a OAB Ceará, através da Comissão de Direito Tributário, entregou ao presidente da Câmara Municipal de Fortaleza, Vereador Antônio Henrique, uma minuta de Projeto de Lei que altera a composição do Contencioso Administrativo Tributário da Secretaria de Finanças de Fortaleza (CAT/SEFIN), permitindo a indicação de membros da OAB. O Presidente Antônio Henrique se mostrou favorável ao Projeto e afirmou que irá dar os devidos encaminhamentos. “O pleito é legítimo e iremos enviar o documento como Projeto de Lei Indicativo ao chefe do executivo municipal, José Sarto “, afirmou.

Nesta quinta-feira (25), a OAB Ceará, através da Comissão de Direito Tributário, entregou ao presidente da Câmara Municipal de Fortaleza, Vereador Antônio Henrique, uma minuta de Projeto de Lei que altera a composição do Contencioso Administrativo Tributário da Secretaria de Finanças de Fortaleza (CAT/SEFIN), permitindo a indicação de membros da OAB. O Presidente Antônio Henrique se mostrou favorável ao Projeto e afirmou que irá dar os devidos encaminhamentos. “O pleito é legítimo e iremos enviar o documento como Projeto de Lei Indicativo ao chefe do executivo municipal, José Sarto “, afirmou.

De acordo com o presidente da Seccional cearense, Erinaldo Dantas, essa ação é um primeiro passo para uma grande conquista da Ordem Alencarina. “Se o Projeto de Lei for aprovado, será um marco histórico, uma vez que irá sanar uma omissão institucional, dando a possibilidade de haver representante da OAB no CAT/SEFIN”, disse.

Para Jefferson Viana, presidente da Comissão de Direito Tributário da OAB Ceará, este é um momento muito relevante para a OAB e para a comissão. “Hoje foi um dia histórico para OAB/CE, porque até o presente momento não há representatividade da OAB no órgão de julgamento dos processos administrativos tributários municipais. A lei que trata dessa matéria não inclui a Ordem. Nosso intuito é equiparar a composição do CAT à do Contencioso Administrativo Tributário – CONAT, Tribunal Administrativo responsável por julgar causas tributárias relacionadas ao Estado do Ceará”, argumentou.

Participaram da reunião: Erinaldo Dantas, presidente da OAB Ceará; Jefferson Viana, presidente da Comissão de Direito Tributário da OAB Ceará (CDTrib); Hamilton Sobreira, vice-presidente da CDTrib e Vítor Valença, Secretário Geral da CDTrib; e Antônio Henrique, presidente da Câmara Municipal de Fortaleza.

Entenda a proposta do Projeto de Lei:

O projeto de lei visa alterar a atual disposição da Lei nº 8.954/2005, para ampliar a composição das Câmaras de Julgamento de 4 (quatro) para 6 (conselheiros) e do Conselho de Recursos Tributários de 8 (oito) para 12 (doze) conselheiros, mantido, sempre, o critério de paridade.

Com isso, busca-se equiparar a composição do CAT à do Contencioso Administrativo Tributário – CONAT, Tribunal Administrativo responsável por julgar causas tributárias relacionadas ao Estado do Ceará (Lei Estadual nº 15614 de 29/05/2014).

O modelo pretendido permitirá a ampliação das discussões tributárias no âmbito do município de Fortaleza-CE, incrementando o respaldo das decisões do respeitável CAT. Garantirá, ainda, às entidades que possuem finalidades constitucionais semelhantes à do CAT – garantia do contraditório e ampla defesa e busca pela justiça – como a Ordem dos Advogados do Brasil – Seção Ceará – OAB/CE a possibilidade de indicar conselheiros para a sua composição.

Contencioso Tributário do Município de Fortaleza

O Contencioso Administrativo Tributário do Município de Fortaleza – CAT, foi instituído pela Lei nº 6.832 de 18 de abril de 1991 pelo então Prefeito Juraci Vieira de Magalhães e regulamentado pelo Decreto nº 9.852 de 26 de abril de 1996, na gestão do Prefeito Antônio Cambraia. Foi solenemente instalado no dia 09 de maio de 1996.

Atualmente o CAT é regido pela Lei nº 8.954 de 14 de setembro de 2005 e regulamentada pelo Decreto nº 12.147 de 29 de dezembro de 2006.

O CAT é um órgão integrante da Secretaria das Finanças, diretamente vinculado ao Titular da Pasta, possuindo organização, estrutura, competência e objetiva dirimir administrativamente litígios existentes entre o fisco e os contribuintes.

Assim, a partir de sua criação e instalação, o Contencioso possibilita ao contribuinte no âmbito administrativo, o exercício das garantias constitucionais da ampla defesa e do contraditório, nos casos de: exigência de crédito tributário; restituição de tributos municipais pagos indevidamente, quando indeferido pela administração tributária; atualização monetária, penalidades e os demais encargos relacionados com a exigência do crédito tributário ou da restituição; e pagamento espontâneo de tributos, adicionais ou penalidades, nos casos previstos na legislação tributária.